-

Verhuur je huis en verdien geld

Verhuur je huis en verdien geld

Regels voor vakantieverhuur in Nederland

Iedere gemeente in Nederland mag zijn eigen beleid bepalen omtrent vakantieverhuur. Nu.nl heeft op 09-09-14 een interessant geschreven waarin minister Bllok aangeeft boekingssites (zoals Airbnb) zeker niet landelijk te willen verbieden. Wel wil de minister dat de gemeentes individueel de mogelijkheid krijgen om beleid te bepalen en in te grijpen waar nodig in geval van overlast (kijk hier voor het artikel).

Met de nieuwe huisvestingswet die in 2015 van kracht wordt krijgen gemeentes ook de instrumenten om dit te doen. Een instrument die onder deze nieuwe wet valt is dat gemeentes een vergunning kunnen vereisen voor het (tijdelijk) onttrekken van een woning aan de woningvoorraad. Dit is nu in Amsterdam al het geval.

Door de vrije rol van de gemeentes is het raadzaam om eerst je gemeente te raadplegen voor dat je aan de slag gaat met vakantieverhuur. Wij hebben op de volgende pagina’s het beleid van een aantal grote gemeentes omschreven. Algemeen gezien merken wij dat een gemeente positief staat t.o.v vakantieverhuur mits:

– sociale huurwoningen niet worden verhuurd.

– er toestemming wordt gevraagd aan de VVE (vereniging van eigenaren).

– er toeristenbelasting wordt afgedragen aan de gemeente.

Landelijk gezien wordt het beleid steeds positiever en nu al geeft bijna elke gemeente in bepaalde mate toestemming voor vakantieverhuur.

Vakantieverhuur en belasting

Voor de belastingdienst verandert er bij incidentele vakantieverhuur van de eigen woning niet zo veel. Je kunt nog steeds hypotheekrente aftrekken en je moet het eigenwoningforfait aangeven. Wel moet je 70% van de inkomsten aangeven als inkomsten uit vakantieverhuur (box 1). Kosten gerelateerd aan de verhuur mogen van de inkomsten afgetrokken worden. Gek genoeg wordt er geen harde grens gesteld m.b.t het aantal weken / maanden dat er vakantieverhuur mag worden toegepast. Zolang je de woning maar als hoofdverblijf gebruikt en het verhuren niet op bedrijfsmatige basis gebeurt.

Vakantieverhuur en BTW

Wat veel vakantieverhuurders niet weten en waar eigenlijk nauwelijks over wordt gesproken is dat iedere verhuurder verplicht is 6% BTW af te dragen. Wel kun je in de meeste gevallen met behulp van de Kleine Ondernemers Regeling (KOR) er voor zorgen dat je minder, of zelfs helemaal geen BTW hoeft te betalen. In het meest positieve geval kun je tot een huuromzet van €31.383,- vrijstelling aanvragen. Voor de meeste vakantieverhuurders is dit ruim voldoende, of je moet enorme bedragen per nacht vragen. In het volgende artikel meer over de K.O.R.: Vakantieverhuur en Kleine Ondernemers Regeling.

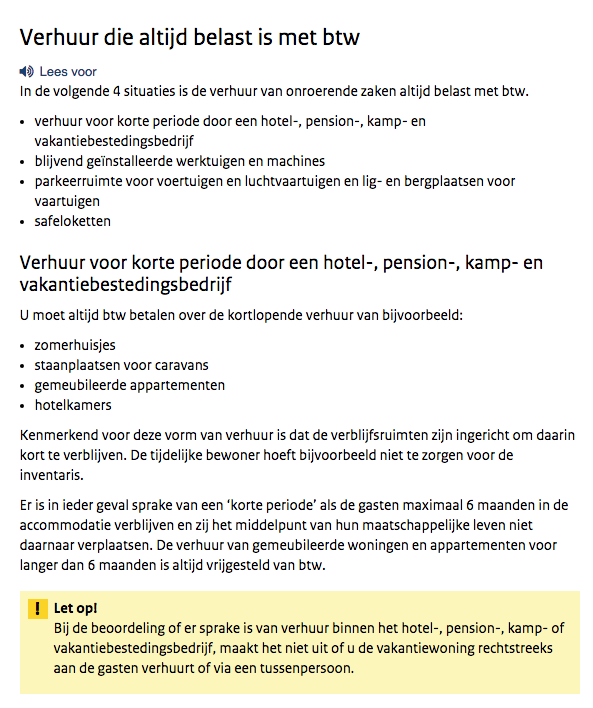

Links afgebeeld: meer informatie van de belastingdienst over vakantieverhuur en BTW (bron, website belastingdienst):